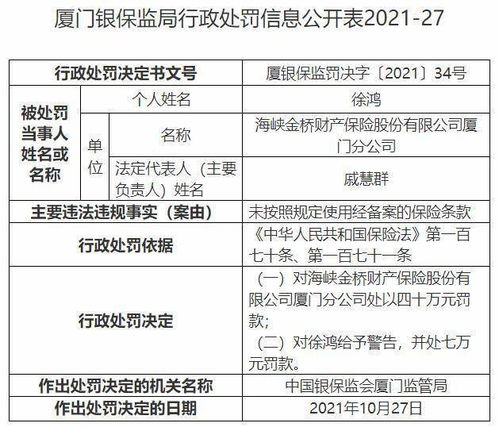

一、保险条款不明确或不完整

有些保险合同中的条款表述含糊不清,或者故意遗漏一些关键信息。这可能导致在发生保险事故时,保险公司以合同条款为依据拒绝赔付。

二、责任免除条款

保险合同中可能包含一些责任免除条款,如保险公司不承担某些特定情况下的赔偿责任。消费者需要仔细阅读这些条款,确保自己清楚了解哪些情况下保险公司不进行赔付。

三、赔付比例限制

有些保险合同会规定赔付比例限制,保险公司只负责赔偿实际损失的80%。这意味着在发生事故时,消费者可能需要自付一定比例的费用。

四、保险金额不足

保险金额是保险合同中重要的条款之一。如果保险金额低于实际损失,那么在发生事故时,保险公司只会按照保险金额进行赔付,消费者可能需要自行承担剩余的损失。

五、投保人义务

保险合同中可能规定了投保人的一些义务,如及时通知保险公司事故发生、提供必要的证明材料等。如果投保人未能履行这些义务,保险公司可能会拒绝赔付。

六、合同变更和解除

保险合同中可能包含了变更和解除合同的条款。消费者需要了解在什么情况下可以变更或解除合同,以及相关的条件和程序。

在签订车子保险合同时,消费者应当仔细阅读合同条款,了解自己的权利和义务,避免掉入潜在的“坑”。如有疑问,可以咨询专业的保险顾问或律师,以确保自己的利益不受损害。 在签订车子保险合同时,消费者应当保持警惕,了解合同中的潜在“陷阱”,并采取相应的措施保护自己的权益。