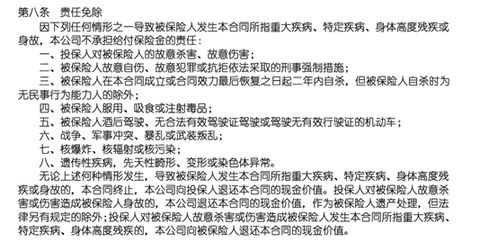

一、了解保险合同的基本结构

要理解保险合同的基本组成。保险合同通常包括保险条款、保险责任、保险金额、保险期间、保险费用、赔付流程等内容。了解这些基本结构有助于快速定位到返钱相关的条款。

二、关注保险责任与保险金额

保险责任部分明确了保险公司需要承担的责任,这是决定能否返钱的关键。同时,保险金额也直接关系到返钱的数额。在阅读这部分时,注意以下几点:

- 保险责任的详细描述

- 保险金额的具体数值

- 是否有额外赔付或返钱条款

三、研究保险费用与赔付流程

保险费用和赔付流程是决定返钱多少的重要因素。这部分通常包括:

- 保险费用的计算方式

- 赔付的比例和条件

- 保险期间内的费用调整机制

四、查看合同中的返钱条款

在合同中,通常会有专门的返钱条款。这部分会明确返钱的条件、比例、时间等。以下是一些常见的返钱条款:

- 生存返钱:在保险期间内,如果被保险人生存,可以获得一定比例的返钱。

- 期满返钱:保险期间结束后,如果未发生理赔,可以获得一定比例的返钱。

- 累计返钱:在保险期间内,每年可以获得一定比例的累积返钱。

五、了解合同中的特殊条款

有些保险合同可能包含一些特殊条款,这些条款可能会影响返钱的数额和条件。以下是一些常见的特殊条款:

- 自动续保条款:合同到期后自动续保,可能会影响返钱数额。

- 红利分配条款:保险公司可能会将部分盈利用于红利分配,增加返钱数额。

- 保险合同变更条款:合同变更可能会影响返钱政策。

六、案例分析

以下是一个简化的案例,帮助您更好地理解返钱条款:

假设一份保险合同规定,在保险期间内,如果被保险人生存,每年可以获得保费的5%作为返钱。保险期间为10年,保险费用为10万元。那么,10年后,如果被保险人一直生存,可以获得总共5万元的返钱。

查看保险合同中的返钱条款需要仔细阅读合同内容,重点关注保险责任、保险金额、保险费用、赔付流程以及特殊条款。通过这些信息,您就能准确地计算出保险合同能返多少钱。