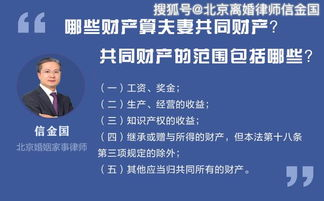

一、共同财产的范围

夫妻共同财产包括但不限于以下几类:

- 夫妻双方的工资、奖金、津贴、补贴等劳动收入;

- 夫妻双方的知识产权收益;

- 夫妻双方继承或赠与所得的财产;

- 夫妻双方在婚姻关系存续期间共同投资所获得的收益。

二、认定共同财产的原则

在认定夫妻共同财产时,通常遵循以下原则:

- 财产来源原则:即财产来源于夫妻共同劳动或共同投资;

- 时间原则:即财产取得时间在婚姻关系存续期间;

- 贡献原则:即夫妻双方对财产的贡献程度。

三、特殊情况的处理

在某些特殊情况下,夫妻共同财产的认定可能存在争议。以下是一些常见的特殊情况:

- 婚前财产:婚前财产属于个人财产,但在婚后进行了共同投资或增值的部分,可能被认定为共同财产;

- 继承财产:夫妻一方继承的财产属于个人财产,但如果另一方对继承财产进行了投资或共同管理,可能被认定为共同财产;

- 赠与财产:夫妻一方赠与的财产属于个人财产,但如果另一方参与了赠与财产的管理或使用,可能被认定为共同财产。