保险合同必须清楚什么?签订保险合同要清楚几方面:一是合同条款,明确保险责任等;二是保险金额与保费,衡量经济承受力;三是理赔流程,确保顺利获赔;四是退保规定,评估损失;五是期限与续保条件,防保障中断;六是如实告知,避免影响合同效力。具体详细内容和民生与法网小编一起来看看。

一、保险合同必须清楚什么

签订保险合同,必须清楚以下方面:

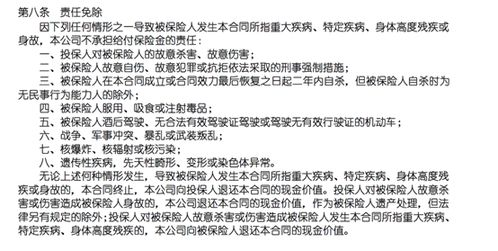

第一,合同条款内容。仔细阅读保险责任、除外责任、理赔条件等核心条款。明确保险在何种情况下承担赔偿或给付责任,哪些情况属于免责范围,避免后续理赔纠纷。

第二,保险金额与保费。了解保险金额,即发生保险事故时可获得的赔偿额度。同时,明确保费金额、缴费方式及缴费周期,衡量自身经济承受能力。

第三,理赔流程。清楚出险后需要遵循的理赔步骤,如及时通知保险公司的时限、应提供的理赔材料等,确保能顺利获得理赔金。

第四,退保规定。知晓在保险期间内退保的相关规定,包括退保的条件、退保能退还的金额等,评估退保可能带来的损失。

第五,合同期限与续保条件。明确保险合同的有效期限,以及到期后续保的条件和方式,避免保险保障中断。

第六,如实告知义务。要如实告知与保险标的相关的重要事实,否则可能影响合同效力或导致拒赔。

二、保险合同是自愿合同吗

保险合同通常属于自愿合同。根据《中华人民共和国保险法》相关规定,订立保险合同应遵循自愿原则。这意味着投保人与保险人在签订保险合同时,可自主决定是否参与保险关系,自由选择保险的种类、金额和期限等。

在商业保险中,投保人有权根据自身需求和经济状况,自主选择保险公司和保险产品,保险公司也有权决定是否承保。双方基于平等、自愿的基础上,经过协商一致达成保险合同,任何一方不得强迫另一方订立合同。

不过,在某些特殊情况下,也存在强制保险,如交强险。这类保险是基于社会公共利益和法律规定而设立,机动车所有人、管理人必须投保,具有一定强制性,但这属于特殊情况。总体而言,除强制保险外,保险合同一般遵循自愿原则,是自愿合同。

三、没有保险合同能保险吗

一般情况下,没有保险合同也可能实现保险保障。

保险合同是投保人与保险人约定保险权利义务关系的协议,它是保险关系的重要体现。但保险并非完全依赖书面合同才生效。

在实务中,若投保人已按保险人要求交付保险费,即便尚未签订正式保险合同,保险人接受了保费,这在一定程度上可视为双方达成了保险合意,保险关系可能成立。例如通过线上平台快捷投保,投保人完成缴费操作,保险公司也已确认收款,虽未拿到纸质合同,保险保障可能已开始。

不过,没有书面保险合同会带来诸多风险和不确定性。一方面,双方权利义务没有清晰书面约定,在发生保险事故时,容易就保险责任范围、理赔条件等关键事项产生争议。另一方面,投保人难以准确知晓自己所享有的权益和应履行的义务。

所以,尽管没有保险合同不一定就不能获得保险,但为了保障自身合法权益,确保保险关系清晰明确,投保人应及时与保险人签订正式保险合同。

以上是关于保险合同必须清楚什么的相关回答,若对问题还有疑问,可快速咨询律师,华律精选优质律师,三重认证保护,请放心咨询。