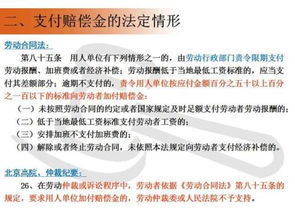

一、劳动赔偿金的法律性质

劳动赔偿金(Labor Compensation)是用人单位因违反劳动法规定,导致劳动者合法权益受损,而向劳动者支付的赔偿。这种赔偿金通常包括经济补偿金、赔偿金、违约金等。

根据我国《个人所得税法》和相关税务政策,劳动赔偿金是否需要缴纳个人所得税取决于其性质和金额。

二、劳动赔偿金是否需要缴纳个人所得税

根据《个人所得税法》的规定,劳动赔偿金不属于工资、薪金所得,因此一般不需要缴纳个人所得税。但是,如果赔偿金金额巨大,超出了个人所得税的免征额,那么超出部分可能需要缴纳个人所得税。

需要注意的是,这里所说的“免征额”是指根据国家规定的个人所得税起征点,以及相关的专项扣除、专项附加扣除等。

三、特殊情况下的税务处理

在某些特殊情况下,如劳动者与用人单位达成和解协议,赔偿金可能会被视为劳动报酬的一部分。这时,赔偿金可能需要按照工资、薪金所得缴纳个人所得税。

如果赔偿金中包含了因劳动者离职而获得的额外收入,如离职补偿金,这部分可能也需要缴纳个人所得税。

四、如何计算劳动赔偿金的个人所得税

如果劳动赔偿金需要缴纳个人所得税,其计算方式与工资、薪金所得相同。扣除起征点和相关专项扣除,根据适用税率计算应纳税额。

具体计算公式为:应纳税额 = (劳动赔偿金 - 起征点 - 专项扣除)× 税率 - 速算扣除数。

五、案例分析

以下是一个劳动赔偿金税务处理的案例分析。假设某劳动者因单位违法解除劳动合同,获得了10万元赔偿金。根据当地个人所得税政策,起征点为5000元,赔偿金中未包含其他额外收入。

在这种情况下,劳动者需要缴纳的个人所得税计算如下:应纳税额 = (10万元 - 5000元)× 10% - 210元 = 9490元。

劳动赔偿金在大多数情况下不需要缴纳个人所得税,但在特殊情况下可能需要缴纳。了解相关法律法规和税务政策,对于正确处理劳动赔偿金的税务问题至关重要。