返还性保险合同法吗?返还性保险合同一般合法,它约定在一定条件下保险人向投保人返还保费或给付保险金,依法订立就受保护。但如果保险公司欺诈、误导销售或合同条款违法,合同合法性会受质疑,需结合具体情况判断。接下来民生与法网小编将为您介绍相关内容。

一、返还性保险合同法吗

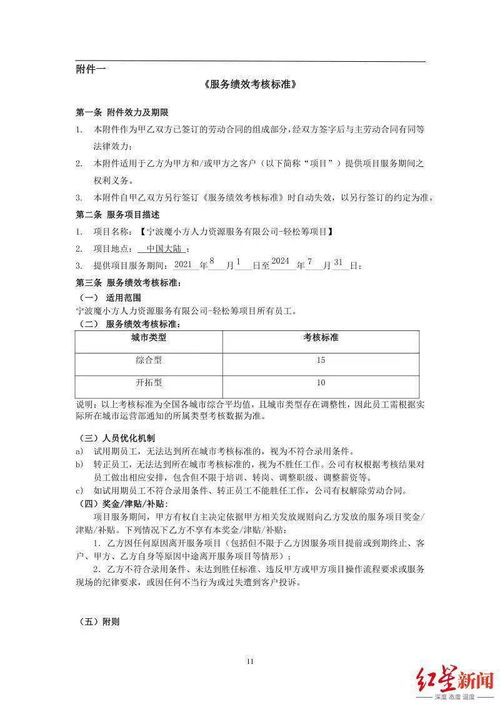

返还性保险合同一般是合法的。

在保险市场中,返还性保险是常见的保险类型,其通常约定在一定条件下,保险人会向投保人返还保费或给付一定保险金。这类合同只要是依法订立,就受法律保护。

根据相关法律规定,保险合同的订立需遵循公平、自愿、诚实信用等原则。只要保险公司在销售返还性保险时,向投保人充分、准确地说明了合同条款,包括保险责任、免责范围、返还条件等关键内容,且投保人是在理解并自愿的情况下签订合同,合同就具有法律效力。

不过,若保险公司存在欺诈、误导销售等行为,如故意隐瞒重要信息、虚假承诺返还金额或条件等,那么合同的合法性可能会受到质疑,投保人有权依法主张撤销合同,并要求相应赔偿。同时,如果保险合同条款违反了法律法规的强制性规定,也会导致合同部分或全部无效。所以,判断返还性保险合同是否合法,要结合具体合同条款及订立情况来确定。

二、趸交保险合同怎么看

查看趸交保险合同,可从以下方面着手。

一是保险责任与保障范围。明确该保险具体提供哪些保障,比如重疾险,要了解所保疾病种类、理赔条件;意外险,要清楚意外身故、伤残、医疗等保障情况。保障范围决定了这份保险能为被保险人带来哪些实质利益。

二是保险金额与保费。确认趸交保费金额是否与自身预算相符。同时关注保险金额,这关乎出险时能获得的赔偿额度,要考量其能否满足保障需求。

三是除外责任。仔细查看合同中不承担保险责任的情况,像某些高风险运动、特定疾病等可能不在保障范围内。了解除外责任能避免后续理赔纠纷。

四是理赔条款。知晓理赔的流程、所需材料和时间要求。比如申请理赔需准备哪些证明文件,保险公司在多长时间内完成核定等。

五是退保规定。清楚在不同阶段退保所能获得的现金价值,因为趸交保险前期退保可能会有较大损失。

六是其他重要条款。如宽限期、复效条款等,这些条款对保险合同的持续有效和权益保障有重要影响。

三、保险合同有效期多久

保险合同的有效期即保险期间,时长并不固定,会因保险类型和具体合同约定而有所不同。

常见的短期保险合同,有效期一般较短,像旅游意外险,通常从旅行开始到结束,可能只有几天到几十天。而一些一年期的健康险、车险等,有效期为一年,到期后可选择续保。

长期保险合同的有效期则较长,比如终身寿险,有效期是被保险人的一生;定期寿险的有效期可能为 10 年、20 年或至某个特定年龄。长期的年金险、重疾险等,有效期可能长达二三十年甚至终身。

在签订保险合同时,合同条款中会明确写明保险期间的起始和终止时间。投保人应仔细阅读合同条款,了解保险有效期的具体规定,以确保在有效期内享有相应的保险保障。若对有效期有疑问,可向保险公司咨询确认。

以上是关于返还性保险合同法吗的相关回答,当前回复为大多数情况的参考答案,若未能解决您的法律问题,?建议直接咨询律师,5分钟快速响应,问题解决率更高。