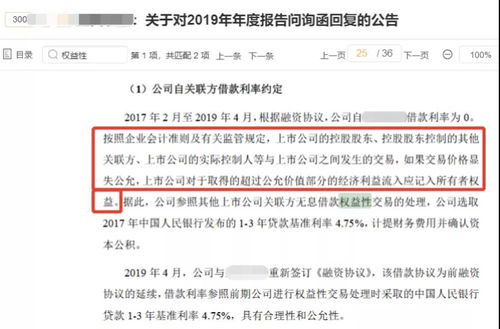

一、借款的合规性审查

在进行借款之前,公司必须确保借款行为符合相关法律法规。这包括但不限于合同法、公司法以及税务法规。确保借款合同内容完整、条款明确,并且借款利率不超过法定上限。

二、借款合同的签订

公司应与借款个人签订正式的借款合同,合同中应详细记录借款金额、借款期限、利率、还款方式以及双方的违约责任等关键信息。合同应由法律顾问审核,确保其合法性和有效性。

三、借款金额的确认与支付

在合同签订后,公司应按照约定的金额和方式向个人支付借款。支付方式可以是银行转账、现金或其他双方约定的方式。确保所有的支付都有清晰的记录和凭证。

四、借款的财务处理

借款入账的财务处理通常涉及以下步骤: 1. 确认借款金额和日期。 2. 在财务系统中记录借款,借记“短期借款”或“长期借款”科目,贷记“银行存款”或“现金”科目。 3. 按月计算利息,借记“财务费用”,贷记“应付利息”。 4. 还款时,借记“应付利息”和“短期借款”或“长期借款”,贷记“银行存款”或“现金”。

五、税务影响与合规

借款的利息支出通常可以在计算应纳税所得额时扣除,但必须符合税法规定。公司应确保借款利息不超过合理范围,避免税务风险。

六、还款计划与风险管理

公司应制定明确的还款计划,并考虑到未来可能出现的财务风险。合理的还款安排有助于维护公司的信用和财务健康。

公司向个人借款是一种常见的融资方式,但必须遵循严格的合规流程和财务处理规范。通过合理规划借款行为,公司可以有效管理资金流动性,同时避免法律和税务风险。