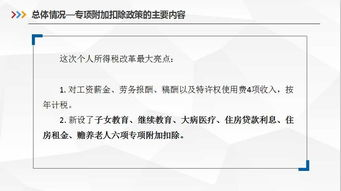

定值保险合同,是指保险合同中双方约定,在保险事故发生时,保险人(保险公司)按照合同约定的保险金额向被保险人支付赔偿金的一种保险合同。

以下是定值保险合同的一些主要特点:

1. 保险金额固定:定值保险合同中,保险金额是双方事先约定好的,不受保险事故实际损失金额的影响。

2. 赔偿金额确定:在保险事故发生时,保险公司将按照合同约定的保险金额进行赔偿,而不是根据实际损失金额。

3. 适用于特定财产:定值保险合同通常适用于具有特定价值、不易评估的财产,如艺术品、古董、珠宝等。

4. 保险期间:定值保险合同的有效期间通常为一年,到期后需续保。

定值保险合同的优点

1. 赔偿金额明确:定值保险合同中,保险金额事先约定,赔偿金额明确,有利于被保险人规划赔偿事宜。

2. 减少纠纷:由于赔偿金额事先约定,减少了保险事故发生后双方因赔偿金额产生的纠纷。

定值保险合同的缺点

1. 保险费用较高:相较于其他类型的保险合同,定值保险合同的保险费用通常较高。

2. 保险金额可能低于实际损失:如果保险事故导致财产损失金额超过合同约定的保险金额,被保险人可能无法得到足额赔偿。

定值保险合同是一种在保险事故发生时按照约定金额赔偿的保险合同。在选择保险合同时,被保险人需要根据自己的需求和实际情况,权衡定值保险合同的优缺点。